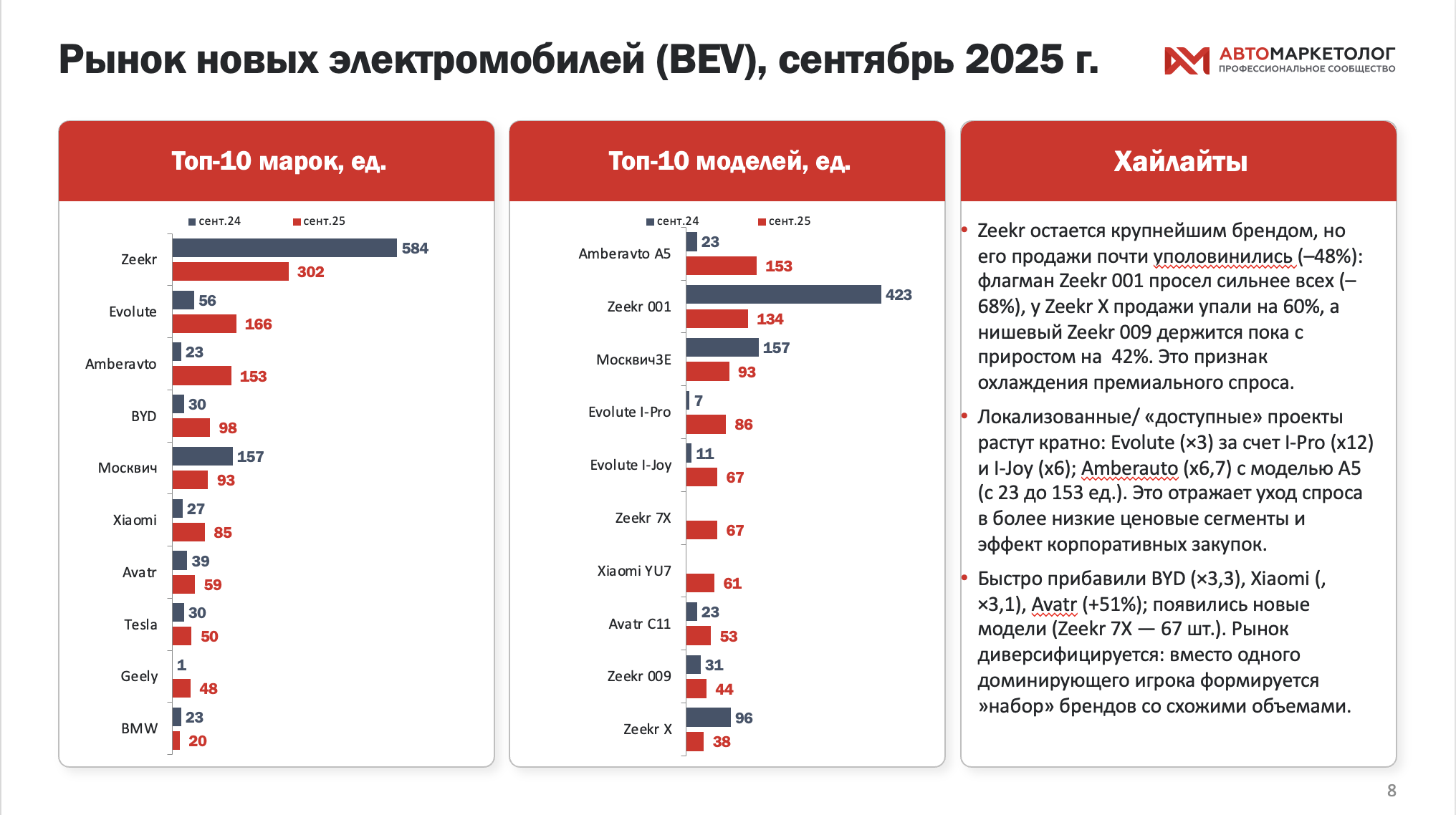

| | 9 декабря в Москве состоится DealerUp 2025 — «Антихрупкий дилер». Это конференция команды "Автомаркетолога" пройдет в режиме офлайн + онлайн.

В этот день — только практика от спикеров и экспертов: итоги автобизнеса в 2025 году, работа с китайскими брендами, ритейл новых и авто с пробегом, сервис и ретеншен, F&I при высокой ставке, сценарии развития на 2026 год.

В программе — кейсы лидеров рынка и чек-листы действий на 90 дней. Офлайн — для плотного нетворкинга топ-менеджеров; онлайн-трансляция — на YouTube, VK и RuTube. Присоединяйтесь, чтобы увести прибыль из «зоны риска» в «зону управления». Зарегистрируйтесь по ссылке и добавьте событие в календарь. | | | | | |

|  | | Посмотрите небольшое видео с обзором Аналитической платформы «Автомаркетолога», сервисом, где можно быстро получить актуальные данные по автомобильному рынку | Простой интерфейс, где быстро можно посмотреть всё, что нужно, — от регистраций новых авто до структуры автопарка и вторичного рынка, с возможностью срезов по регионам, брендам, моделям, клиентским сегментам и другим параметрам. Все данные, разумеется, из официальных источников. Смотрите там, где удобно [ YouTube] | [ RuTube] | [ VK Видео] | | | | | |

| | Интересные материалы недели | |

|  | | ИИ и обслуживание автомобилей | Искусственный интеллект в автомобильной сфере часто ассоциируется с функциями автономного вождения или цифровыми помощниками. Но в настоящее время происходит более тихая трансформация, которая меняет одну из основных составляющих владения автомобилем: обслуживание и ремонт. | |  | | О чём говорят автоэнтузиасты? | За последний год миллионы автолюбителей и обычных водителей посетили форумы, сообщества и экспертные платформы, такие как AutoGuide, чтобы поделиться своей страстью, задать вопросы и обменяться советами. От поддержания своих автомобилей и грузовиков в идеальном состоянии до мечтаний о следующем крупном обновлении — эти разговоры показывают, что действительно движет современной автомобильной культурой. | | |

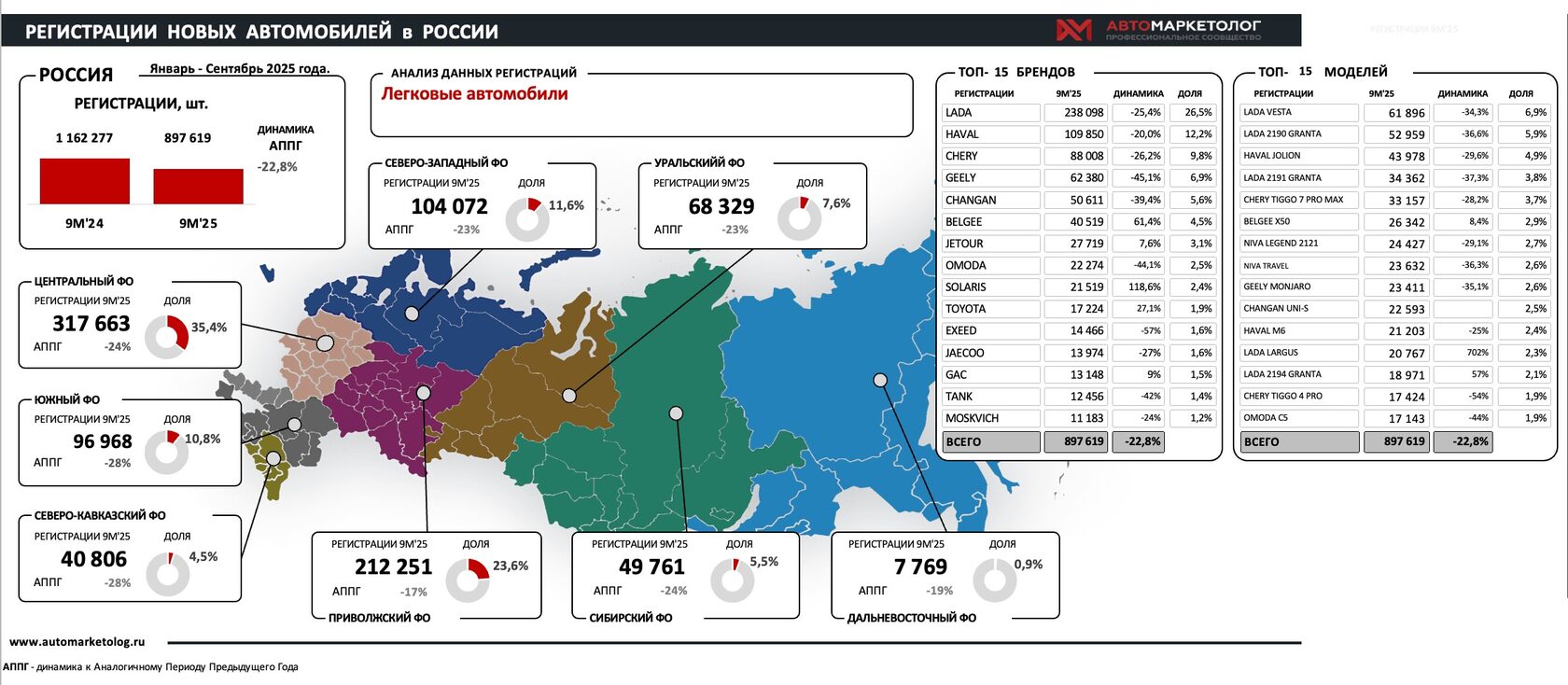

|  | | Вторичка держит темп: сентябрьский плюс 5,1% и почти стабильные итоги трех кварталов | По данным аналитической платформы «Автомаркетолога», рынок подержанных легковых автомобилей в России в сентябре 2025 года прибавил, а по итогам девяти месяцев остался почти на уровне прошлого года. В сентябре зарегистрировано 622 926 ед., что на 5,1% выше, чем годом ранее (с 592 895 ед. до 622 926 ед.). За январь–сентябрь перерегистрации составили 4 985 853 ед. против 5 047 373 ед. годом назад — снижение лишь на 1,2%. Распределение по федеральным округам подтверждает оживление спроса в отчетном месяце. В сентябре прирост наблюдался во всех округах: вторичный авторынок в Центральном ФО увеличился до 146 186 ед. (+5% г/г), Приволжский ФО показал рост до 108 294 ед. (+3%), Северо-Западный округ — до 50 314 ед. (+3%), Южный ФО — до 105 533 ед. (+8%), Уральский ФО — до 50 764 ед. (+5%), Сибирский ФО — до 80 090 ед. (+3%), Северо-Кавказский округ — до 48 471 ед. (+10%), Дальневосточный ФО — до 33 274 ед. (+8%). В накопленном итоге за 9 месяцев картина близка к «нулю»: Центральный округ — 1 170 188 ед. (-2% г/г, доля 23,5%), Приволжский округ — 874 751 ед. (0%, 17,5%), Северо-Западный ФО — 394 461 ед. (-3%, 7,9%), Южный ФО — 828 089 ед. (-2%, 16,6%), Уральский округ — 401 523 ед. (-1%, 8,1%), Сибирский ФО — 640 905 ед. (-3%, 12,9%), Северо-Кавказский ФО — 411 779 ед. (+5%, 8,3%), Дальневосточный ФО — 264 157 ед. (-1%, 5,3%). Структура парка по странам происхождения на вторичке меняется медленно, но тренд очевиден. За январь–сентябрь доля российских машин выросла с 30,4% до 30,8% (+0,4 п.п.), китайских — с 3,3% до 4,6% (+1,3 п.п.). Доли Европы, Японии и США слегка сузились: Европа — с 22,3% до 21,3% (-1,0 п.п.), Япония — с 24,6% до 24,0% (-0,6 п.п.), США — с 6,7% до 6,5% (-0,2 п.п.). В самом сентябре картина схожа: Россия — с 29,6% до 28,8% (-0,8 п.п.), Китай — с 3,6% до 5,1% (+1,5 п.п.), Корея — с 13,1% до 13,2% (+0,1 п.п.), Европа — с 22,1% до 21,9% (-0,2 п.п.), Япония — с 24,9% до 24,6% (-0,3 п.п.), США — с 6,7% до 6,5% (-0,2 п.п.). Вывод очевиден: вторичный рынок постепенно «принимает» больше китайских марок — прежде всего за счет молодого предложения 2023–2025 гг. | | | | | |

| | | | Маленькая деталь, которая может остановить большой конвейер

Вы, наверное, думали, что истории

про «чиповый кризис» стали уже делом прошлого? Как бы не так! У нас ведь всплыло новое имя — Nexperia.

Нидерланды взяли компанию под контроль из-за рисков передачи важных технологий китайскому владельцу Wingtech. Долго ждать ответа от Китая не пришлось: прилетел запрет на экспорт ряда компонентов, которые Nexperia производит и упаковывает на своих заводах в КНР.

Это уже не слухи: об ограничениях сообщил сам производитель, а крупнейшие автоконцерны — BMW и Volkswagen — признали, что в их у них есть зависимость от компонентов Nexperia. Но пока это не приводит к остановке производства. Профильные ассоциации, впрочем, предупреждают: если отгрузки не возобновятся быстро, через недели возможны сбои — сначала локальные, потом по цепочке. Геополитика снова правит бал.

Почему все это так критично? Потому что речь идет о такой прям базовой «мелочевке»: диоды, транзисторы, регуляторы питания. То есть это все то без чего не работает ни блок очистки выхлопа, ни подогрев сидений, ни вентилятор охлаждения. Себестоимость таких деталей – копейки, но даже неделя их задержки в поставках превращается в простои. За пандемийные годы индустрия действительно научилась страховаться, но самые простые компоненты часто оставались в такой «серой зоне»: если деталь разработана под определенную платформу, переход на альтернативные вариант — это не «позвонить и заказать». Так просто не получится, нужно будет провести новый цикл тестов и утверждений. Неудивительно, что тон у рынков нервный, а новости — весьма осторожные.

А что это значит для России. Наш рынок сегодня держится на поставках китайских брендов и локальных сборках с высокой долей китайских компонентов. В отдельные периоды доля марок из КНР превышала половину всех продаж; даже с недавним снижением доли это все равно «ядро» предложения. Если узкое место возникает внутри китайской экосистемы — как в истории с Nexperia China, — удар может прийти не через Европу, а напрямую. Так, в рисковую зону попадает логистика комплектующих, оборачиваемость складов. Но и драматизировать тоже не стоит: у китайцев есть собственные локальные альтернативы и возможности для маневра по перенастройке цепочек. Но для российского бизнеса практический вывод простой: при составлении планов по срокам и комплектациям на осень-зиму стоит учитывать риск задержек именно по «простым» деталям.

Мораль здесь хоть и скучная, но ее стоит признать. Нас снова проверяют на управляемость цепочек поставок. И если в прошлый кризис мы учились на ходу, то теперь мы уже «на опыте». А это значит, что, возможно, придется снова достать быстрые сценарии замены. И точно нужно поддерживать прозрачные коммуникации с клиентом и проводить оперативный апдейт планов. | | Татьяна Акимова

Генеральный директор ООО «Автомаркетолог» |  | |

| Вы получили это письмо, потому что подписаны на наши рассылки. Если вы хотите прекратить получать наши рассылки, вы можете отписаться. Письмо отображается некорректно, воспользуйтесь его веб-версией. | | © ООО «Автомаркетолог» — 2025. Все права защищены.

125430, г. Москва, Митинский 1-й пер., д.25 | |  | |

| |