| | Начнём с главного — мы создали для вас новый инструмент. Он ориентирован на тех, кто работает с авторынком и хочет принимать решения не на интуиции, а на точных данных.

Веб-платформа, в которой собрана самая свежая, структурированная и визуализированная статистика по автомобильному рынку России — от регистраций новых авто до структуры автопарка и вторичного рынка, с возможностью срезов по регионам, брендам, моделям, клиентским сегментам и другим параметрам. | | | | | |

|  | | Коллеги, приглашаем на новый вебинар, который мы проводим с коллегами из «Эффективных технологий» и CallTouch.

Тема: Как автодилерам выжать МАКСИМУМ из SEO: живые приемы, которые дают поток клиентов уже через 30 дней.

Мероприятие пройдёт 27 августа в 14:00 по МСК в онлайне.

Среди спикеров:

🌈Андрей Авдеев, руководитель агентства «Генерация»

🌈Татьяна Акимова, генеральный директор «Автомаркетолог»

🌈Евгений Енов, руководитель отдела продаж CallTouch

Всё полностью бесплатно, только полезные и практические кейсы. | | | | | |

| | Интересные материалы недели | |

|  | |  | | Где живут и на чем ездят самые аварийные водители России | РСА опубликовал рейтинг регионов с самой высокой частотой страховых случаев по ОСАГО. Лидерами за период с апреля 2024 по март 2025 года стали Ингушетия (8,7%), Дагестан (6,7%) и Приморский край (6,4%). Далее следуют Новосибирская область (6,3%) и Республика Саха (6,1%). Средний показатель по стране — 4,5%, в Москве он составляет 5,4%, в Санкт-Петербурге — 5,1%. | |  | | Турецкий автопром и его фирменный бренд | XX век стал периодом становления турецкой промышленности. На момент основания республики в 1923 году страна имела относительно небольшую промышленную инфраструктуру, насчитывавшую чуть более 280 производственных предприятий. Однако к XXI веку она достигла значительных успехов. В период с 1923 по 1950 год количество промышленных предприятий увеличилось примерно до 430, а к началу 1960-х годов превысило 1000. | | |

|  | | С 1 июля «Автомаркетолог» запустил приятный спецпроект, в рамках которого компании предлагают уникальные, ограниченные по времени акции, которые помогут сэкономить или получить приятные бонусы.

Заходите на сайт — и находите для себя полезные сервисы по эксклюзивным выгодным ценам. | | | | | |

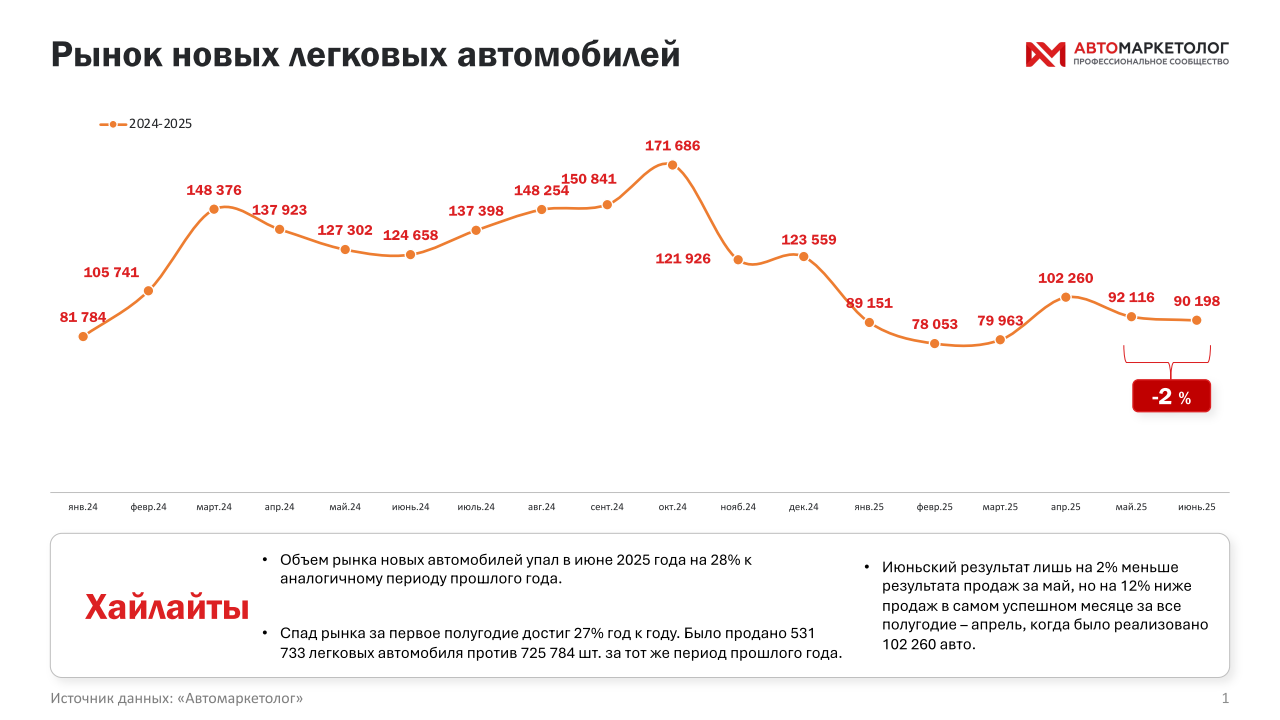

|  | | Региональный спрос сдает позиции: рынок новых автомобилей продолжает остывать | | По итогам июня 2025 года российский рынок новых легковых автомобилей продолжает демонстрировать устойчивую нисходящую динамику, о чем ранее уже сообщал «Автомаркетолог».

Продажи за первый летний месяц снизились на 28% по сравнению с июнем 2024 года, а спад за первое полугодие составил 27% год к году. В количественном выражении было реализовано 531,7 тыс. новых автомобилей против 725,8 тыс. за тот же период прошлого года. Даже несмотря на то, что июньский результат оказался лишь на 2% ниже майского, рынок остается в глубоком минусе, уступая на 12% апрельскому пику текущего года.

Во всех федеральных округах без исключения зафиксировано снижение объемов продаж. Особенно резкий спад отмечен в Центральном и Приволжском округах — двух крупнейших по количеству регистраций. При этом структура распределения спроса сохраняет высокую концентрацию: свыше половины всех продаж приходится на Центральный, Приволжский и Северо-Западный округа. Эти макрорегионы удерживают позиции за счет плотности населения и более высокой покупательской активности, однако даже они не могут компенсировать общее снижение по стране. Разрыв между динамикой крупнейших регионов и менее обеспеченных территорий лишь усиливается, что говорит о неравномерности восстановления рынка.

В разрезе отдельных областей также доминируют промышленные и густонаселённые регионы. Московская, Свердловская и Челябинская области стали лидерами по продажам за полугодие, каждая из них превысила рубеж в 30 тысяч реализованных автомобилей. Это подтверждает устойчивость спроса в экономически развитых зонах, где автопарк обновляется активнее, чем в среднем по стране. Однако даже в этих регионах темпы продаж ниже, чем год назад, а в большинстве других областей зафиксированы выраженные просадки. Несмотря на отдельные всплески в ряде субъектов, в целом авторынок продолжает демонстрировать признаки охлаждения, особенно за пределами крупных мегаполисов. Учитывая текущую макроэкономическую обстановку и снижение доступности кредитных программ, прогнозы на второе полугодие остаются более чем сдержанными. Рынок требует не столько краткосрочной стимуляции, сколько системных мер для поддержки потребительского спроса. | | | | | |

| | | | Ставка упала — а рынок буксует. Почему 18% не спасают автокредиты

ЦБ снизил ключевую ставку до 18%, как и ожидалось. Это важный шаг, но ждать от него резкого всплеска спроса на автомобили не стоит. В сегменте новых машин, официально представленных на рынке, ставка и так субсидируется: 10–12% от производителей против 18% ключевой. Значит, никаких резких изменений по кредитам здесь не произойдет.

Где снижение может хоть как-то сработать — это параллельный импорт и вторичка. Но ставки все равно выше 20%, и даже минус 2–3 п.п. мало что меняет: переплата все еще неподъемна. Для большинства покупателей это не повод принимать решение о кредите. Особенно с учетом почти полного отсутствия уверенности в завтрашнем дне. Автокредит сегодня — история для уверенных и платежеспособных. А их немного.

Что касается дилеров — тут эффект заметнее. Корпоративные кредиты станут доступнее: -2 п.п. по ключу могут дать экономию в 3–4 п.п. в реальной ставке. Для бизнеса, особенно в условиях избыточных складов, это окно возможностей. Можно гибче работать с закупками, логистикой, товарными остатками.

Теперь — о деньгах потребителей. Ставки по депозитам будут снижаться. Люди перестанут копить и начнут тратить. Сначала из текущих доходов, потом — из старых вкладов с высокими ставками. Часть этих денег традиционно уходит в автопокупки. По опыту — около 10%.

Но все это — история не сегодняшнего дня. Влияние снижения ключа проявится не раньше конца года, а скорее — в 2026-м. Тем более что производители наконец начали выравнивать производство и очищать склады. АвтоВАЗ уже отреагировал, и если динамика сохранится, к концу года мы получим нормальный уровень запасов — 3–3,5 месяца, вместо прежних 5+. Это восстановит управляемость в цепочке поставок.

И все же: ставка — это не волшебная кнопка. Она работает только в связке с доверительным фоном, ростом доходов, господдержкой. Если эти факторы сойдутся — рынок в 2026 году сможет выйти из стагнации и показать рост. Осторожный, но устойчивый. | | Татьяна Акимова

Генеральный директор ООО «Автомаркетолог» |  | |

| Вы получили это письмо, потому что подписаны на наши рассылки. Если вы хотите прекратить получать наши рассылки, вы можете отписаться. Письмо отображается некорректно, воспользуйтесь его веб-версией. | | © ООО «Автомаркетолог» — 2025. Все права защищены.

125430, г. Москва, Митинский 1-й пер., д.25 | |  | |

| |